̽ӑ�҇���У���Y�L�U�a������Ҫԭ��

���ٙ�Ŀ�������WՓ�� �l�����ڣ�2010-08-12 12:06 ��ȣ�

����ժҪ���ڏľo��؛�������¸�У���Y�^���У��L�U�a����ԭ����Ҫ���{���^�ĽǶȁ��о����P�ڸ�У�J���L�U�A��ģ�͵��о���Ҫ������������У�J���L�U���{�أ����^�ٷ������Y�L�U�ĺ��^���أ����Ա�����Ҫͨ�^������У���Y�L�U�a���ĺ��^���أ����C�����^���L�U��

�����P�I�~�����Y�L�U���^�����^����ԭ���L�U�N�

����һ����У���Y�L�U�γɺ��^ԭ��

������һ�������L�U

�������ȣ����һ�ط�����Уʹ���J��đB�ȵ�׃�����µ��L�U����������J���Q�˸�У�I�lչ�е��S�����H���y���U���˽����YԴ�������e��У���J��Փ�C����֣��J��Ҏģƫ���J��Y�����������Y�����D���y�ȵȡ����˶�ֹ���Y�Y��āy�ã�ɽ�|ʡ���_�ļ�Ҫ���У�J���Y����������o�ȡ������Ŀ���������ڽ��e�^���V������ɽ���˹��������̣����������J���Ͷ�Y����ֹ��Ͷ�Y��ӻ��Ŀ�_�lʧ�����γɴ���~�pʧ�����������J�����׃������ˆT������ɽ�|ʡؔ���d�������dҪ���У�J��Ҏģ�^���ܳ��^������������ȃȃ�߀�J���֧����Ϣ�Ĕ��~����Ӱ푌WУ�����\�С�

������Σ����Ҍ���У�������ߵ��{�������¬F������ȱ��2002�����������������ڽ̌W�YԴ�����ڷ����Oʩ���_����һ����͠�B���U���M���{���ڣ�ÿ������L�ʌ�������5%-10%��������Դ�Ĝp�٣��WУ�������Y��Ҳ�������Ĝp�١�

���������������Ј������L�U

�����ߵȽ����Ј��Č����_���Լ��������ң������Ј��L�U�Ӵ��F�ڣ���У�Ј��ķ��~ռ���ʿsС�L�U���˲��|�����L�U�ȡ������Ј��_�ź���ܮa�����нY����1������k�W�C����ռ�Ї������������ṩ�Ľ����հׅ^����Ӣ�Zĸ�Z�h���ĠI�죬���|����ɫ�����������I��Ӗ�ȣ����������҇����փ�����Դ����ֱ�ӌ��½����Y��Ĵ�����ʧ��2�����ø�н���҇����㎟�Y����һ���֣�ֱ�ӛ_���҇������|����3���������˲ű������Ϳ��ЙC������H������WƸ�ã�4�����������Ļ�˼���^��B�롢�U�������҇���Ӱ푼Ӵ��҇��������R�������ǬF���ġ������ġ�

���������������L�U

���������L�U�ӄ����҇����^�������ڵ��J�������c؛�Ź��������L�^��,������~혲�,�������^ʣ�Ȇ��}�ڶ��ڃȟo����Q,����Խ��Խ���ص�څ�ݡ��挦���^����“�^��”��ͨ؛��Û�����ĉ���,�����y�Ќ����ò��Mһ����ߴ��ʂ���ʺʹ��J�����ʡ���ͬ�����YҎģ�ėl���£����Y����Ϣ��Խ�ߣ���У��ؓ������Ϣ�M��֧����Խ�ࡣ�J�����߷��棺�J���~�ȟo���ޣ��J���������{��������߀�J����Ϣؓ�������ҵĽ�������׃�����ć������J���ɸ�У�J��OӋ���Ŀ�R�\��2007���ʵ���ߣ�����У���Y��Ӱ푳ɱ�����

����

����

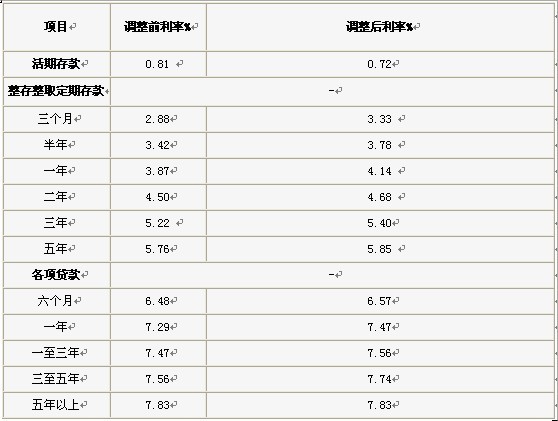

�����J��ǰ����Ϣ֧����׃����2007��3�r6.39%��2007��12��7.47%���������0.06%��2000�|�J�����Ϣ��֧��120�|���ɱ������ߡ�

�������ģ�ؔ���L�U��

����Ŀǰ,�҇���У�J��Ҏģ��1500�|Ԫ����,�J��������3-5��,�mȻ�����˲���“�U��”�������Y��o�����},���ǎ�����ؔ���L�U�ѽ��@�F����Ҫ���F��:��Уؔ�սY��ʧ��,ؓ�������^��,һ�����F�ԻI�Y�����y���Y���I�\ʧ�`,���������Y����,�������l�F��֧�������͝���֧�����������½�,��ʹ���܃�߀���ڂ���,���F�Y��朔���,���ؕr����Ӱ푵���У�ķ����Ͱlչ���S����УҎģ�ĔU��,��У���Y���������������L,���ָ�У���˫@ȡ������Y��,��Ͷ�Y�Ŀ��߀�JӋ���������������ڛ]�н��^���Փ�C����r��äĿ���y���J��,�������Y���ʹ���^���й�������,ʹ�����Y��Ų�������������F�`���y�o�F��,����Y�����ʧ,Ӱ���߀�J��

�������壩�����L�U��

���������L�Uָ���Ǹ�У���e��Ҏģ�^���ܰ��ڃ�߀�J���������Ľ����L�U���WУ߀����Ϣ����Ҫ��Դ�njW�s�M����Ŀǰ��У���M�˜��ѱƽ������ڲ��ֵ^���^�ˏV����ͨ����ij�����������δ�����ߵȽ����m�g�W��Ҳ���f�pڅ�ݣ���У��������L�������ޡ��S���J��������R�������ָ�У�������F�˽��J�B�J�Đ���ѭ�h���y�О�������J�L�U������ȫ���Pע��У�J���u����J���T������ǰ���J�������AҊ��һ���y���Y��朔��ѣ��ݱ�ʹ��У����ؔ�����������l�����L�U��

���������������L�U��

����������Ҏ������У�����DZ��C�ˣ���У���õغͽ�����Ƚ����Oʩ���������J���Ѻ�����ڌ��H�������Թ����Oʩ���Ѻ���J��ȱ�����ɱ��ϡ���ˣ��y�Ќ���У��Ҫ��ȡ���������J����ڸ�У�o��Ч��Ѻ�Y�a����У�Y����Դ�܇��ҽ������ߺ�Уδ������ҎģӰ푵���r�£����ښw߀�����J����Y��Ҳ�����v�ɸ������L�����������½����^�̡�

�������ߣ��C���L�U��

����������Уؔ�a�Ĺ������|�Q���ˇ��ҽ��^һϵ��ί�д����^�̣��Ѹ�У���\�I�������ί�нo��K������——��У�I������У�I��Ҳ�Ǖ����У����������Ľ����ˡ����ڸ�УͶ�Y���w�����_������У�I���Ȳ��������ߣ�Ҳ���������Y�ˣ����Ҹ�У�I�������I��λ�������I�������������ơ����ԣ��ڸ�У�lչ�^���У���У�I�������Լ����ڃ��x��“�k�����£�������X”�����J���L�U�J�R���㣬߀�J؟�����R���������µľ��~����Ҳ�S��Ҫ��һ�γГ����������ε��I����Ҳ�����ܳГ������@���ա����y�ж��ԣ����γ��˸�Уί�д����еęC���L�U�����l�Ĵ���~��

����������У���Y�L�U�a�����^ԭ��

������һ�����Yǰ���J�p���Ĺ��е�˼�S��ƫ��¡�

����1���y��e�`�J�R���e��

�����J��w߀����ه���y���J���У��Դ���겻��,�����I�����������L,�����B�m�Լ��ɿ��ԡ��y�ж��^���J�����Ը��������˸�У�l������Σ�C�ĸ��ʡ����y���J���У�J���ǵ��L�U����������J��Ʒ�N�r,����������У���J�����������~�ȡ������̘I�y���ڏ��ҵĔU���_���ʹ��,���J��y�����˵ă�������,���������^�ߵĽ���~��,��������֪������ѽ���������ȡ�ø��~�����~�ȵ���r��,��Ȼ�����e������,�o����^���š�������У�^��ؓ�����R�������y�r,�����ֶ�ϣ������һ���ջ��J��,����Ҫ���У߀�J��Ҫ����ǰ�ջ��J��,ʹ��r���ِ���,����D��ģ�͵�������

����2����У��ؓ؟�ˌ����Y�đB�ȡ���Ҫ�Ѓɂ�����ԭ��:һ�Ǹ�У�L����������e�k�Ľ����I��λ,����ȫ�~Ͷ�Y,ֻ��Ҫ������ָʾ�k�W,�γ����L�U���R�dz�ȱ����؞��,�J���J������ڇ���,��У���ڇ���,��УǷ���LJ����Լ�Ƿ�Լ����X,�ձ������߀�����߀,߀�������ҕ��Г��������A�ڡ�����һ��ԭ���Ǹ�У��������������ȸ����L���Ӱ�,�ڽ�������̓rֵ�^�ϳ��F��Ԫ�A��,���؟�����R���������R���\�����R���ڸ�У������Ⱥ�е�����������,��M���Լ��������ֶ�,���L�U���Ԟ�Ȼ��.

������������У�J���������У�aƷ�Ī�����ʹ��a���L�U

����1���J��Ͷ�YЧ����[������Iȡ���y���J���,�����a�aƷ�@����߀����,���ߵ�ԺУ߀�J���y��Ͷ�Y�����ʡ�Ͷ�Y�����ځ����^�佛���rֵ,�ʌ��¸�У���y�е��J���y���J��Ч����A�y,Ҳ���y�ø��N����ָ�ˁ��u����

����2���J���L�U�ĝ����Ըߵ�ԺУ�J��ğo���Y�a�rֵ�y��Ӌ��,���в��_����,�y��Ҏ���ذ��Ј��r���J�ֵ,ʹ�J����L�U�����y�ȼӴ��J���L�U���к��ĝ����ԡ�

����3����У�Y�a�Y����Ӱ푡��ڸ�Уȫ���Y�a���~�У��̶��Y�a��ռ�ı��ش������������Y�a����С�����J��Ҏģ�����U�����r�£��y�О��˽����J���L�U���M���s���J�����ޣ��γɵĶ��ڽ����L��ʹ�õ�ì�ܡ�؛���Y�����ӱ����Ƿ�ӳ��I������ؓ���ı��ϳ̶ȣ������к�����I���ڃ�����������ֱ�ӡ���F����ָ�ˣ�ԓָ��Խ�ߣ��f����I��߀���ڂ��յ�����Խ��������ؓ����K��Ҫͨ�^�F�������탔߀�������У���Խ��ô�ָ�˷����䌍�H��߀������һ���У���Y�a���~�m��������׃�F���Ʉ��õ��Y���s���٣�������F�����������^�ͣ��^�̈́t�п�������ؔ��������

�����������Y��ʹ�õIJ�Ҏ�����o�O���s���C�Ʈa���L�U1�����O�Ŀȱ���ƌWՓ�C,äĿ���ġ�2��Ͷ�YҎģ���܌WУ��Ч֧�������s��,Ͷ�Y�ɱ������A��߅��s��,����U���J��Ҏģ��3���ԻI�Y���y���䌍��

�������ģ�Ӱ푸�У�J���L�U������

����1����߀�J��؟�ε�ģ���ԡ����ٸߵ�ԺУ���J��,���ɽ�������߀,ȱ��������߀�J؟�εıO�����WУ����Ҳ�����l�J�l߀,�������ڌÝM���QУ���I���������߀�J؟�ε�ģ��������Ҫ�Д�߀�J؟������߀�Dz���������У�J���Ԍ��̘I�О�,��Ҫ�Д��У�J�����S����߀����ᘌ��ԡ�

����2����У�J��һ�㲻���k�������ؔ�a��Ѻ,�ټ����u���J��,�y��ȡ���J���~�Ȝ�����,�����Y���ơ��Ը�У�����u���J������,���S���J���������Ӷ������L�U��

����3���J����Ϣ�Ƿ����뮔��֧���A��,�WУ�Пo֧��������(4)�J�����;�Ķ�λ���},������;߀�Ƿ�ɢ��;,��ɢ��;�������L�U��(5)�J���Ӌ���㷨��Ҏ���Լ��ƌW�ԡ��F��ֱ����֧��Ӌ���㷨�������Ӌ���㷨������һ�J��O�Ŀ�Ⱥ��㷽������֮,��ͬ��Ӌ���㷨���L�U�A�yЧ����ͬ����У�J���L�U�A������ָ������:����Ͷ�Y֧������ϵ��=�����y���J��+���������~���У��ĩ�л���؛���Y��•�����Y��ؓ����=�J���Y���У�����Y��,ָ���J��߀����Ϣ�յ�ؓ����•�WУ���OͶ�Y�J����=�y���J���У���O�ĿͶ�Y�����@ЩӰ푸ߵ�ԺУ�J���L�U������,ֱ�Ӻ��g���Pϵ����У�J��Ŀ����Ժ�߀�J�������ߵ�ԺУ�J���L�U��ģ���C���u�С�

�����}��̽ӑ�҇���У���Y�L�U�a������Ҫԭ��

�D�dՈע�����ԣ�http://www.optiwork.cn/fblw/jiaoyu/jiaoyuxue/290.html

���P���}���

�zӰˇ�g�I��AHCI�ڿ����]��Phot...�Pע:105

Nature���¶��W���ӿ�Nature Com...�Pע:152

��С�W�̎�ֵ���˽⣬�@Щ�����W...�Pע:47

2025�ꌑ����WՓ�Ŀ����õ�19��...�Pע:192

�y�L�I��Ƽ������ڿ��x�� �p����...�Pע:64

���r�_Փ�ęz���C������Ҫ�Pע:52

�Ї�ˮ�a�ƌW�ڿ��Ǻ����ڿ����Pע:54

���H������Ҫ�˽�Ć��}����Pע:58

���������ܷ��u�Q���Pע:48

��ŌW����Щ��Ͷ���SCI�ڿ���ֵ...�Pע:66

ͨ�Ź����ИIՓ���x�}�Pע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�Pע:121

�u�Q�lՓ�ĺ�߀�dz������Pע:68

��ӡ���Y����Ҫ�D�d��Դ�ڿ���...�Pע:51

����Փ�ķ���

�������gՓ�� �������Փ�� Ӱҕ����Փ�� ˇ�g����Փ�� �w���ƌW����Փ�� ���Ľ���Փ�� ���˽���Փ�� �I����Փ�� �����WՓ�� �Wǰ����Փ�� С�W����Փ�� �ЌW����Փ�� ���Ƚ���Փ�� �ߵȽ���Փ�� ���ČWՓ�� ���WՓ�� ����Փ�� ���WՓ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^

- MEAT SCIENCE�ڿ������п�Ժ�օ^

- MECCANICA�п�Ժ�ׅ^

- MECHANICAL ENGINEERING�п�Ժ�օ^

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^

- Mechanics of Solids�п�Ժ�օ^

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^

- MECHATRONICS�s־���п�Ժ�ׅ^