����Σ�C�����ڱO�ܵĆ�ʾ

���ٙ�Ŀ������Փ�� �l�����ڣ�2010-08-25 16:44 ��ȣ�

����[ժҪ]������ȫ��Ľ���Σ�C��¶�������ڽ���ϵ�y�L�U�O���ϴ��ڵ�©����Ҳ�������������˽��ڱO�ܵ����n�}��

����[�P�I�~]������Σ�C�����ڱO��

����

������2007���_ʼ����ˮ��Ĵ��JΣ�C�S���r�g�����ƣ��������ң��lչ������ɞ鲨��ȫ��Ľ���Σ�C�����Mһ��Σ�����w�����������������ȫ���lչ�ٶȶ����F�˲�ͬ�̶ȵķž����Ĵ��JΣ�C����Դ���҂����Կ�����ʹ�ǽ����wϵ���^���Ƶ������ڽ��ڱO����Ҳ���������©�����@��������������ڱO��������µ�Փ�}��

�� ��1���JΣ�C�еĽ����L�U�O��©��

����

����

����

��������

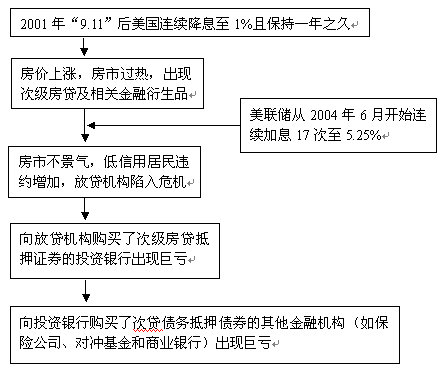

���� �D1���JΣ�C�γɺ��D

�������Y���������´��JΣ�C�γɵ���Ҫ�����У���1�����ڼ�Ϣǰ���Ј������ߵͣ���˷��J�����ƫ�ø��ӿ��{�����ʽ���2004������������Ϣ���S�����ʵ��ϝq������˵�ÿ��߀���~������ӣ��Y���`�s�����ӣ����r����Mһ���µ����μ���Ѻ�J���Ј���r������������2�������J��C���ڷ��خa�ᳱ�зŵ����J���T�����ܶ�����J��l������Ҳ������ُ���Ĵ�܊����Ѻ�J��C�����˷�ɢ�L�U�����Ќ��@Щ�J��R�����ؽM�����Ը��N������ȯ����ʽ�M�г��ۡ���3���μ��J��Ŀ͑��ă������ϲ��ǽ����ڿ͑�������߀���������A�ϣ����ǽ����ڷ��r�����ϝq�ļ��O֮�ϡ��ڷ��л𱬵ĕr���y�п��Խ�˫@�ø��~��Ϣ�����ؓ����L�U����������е��ԣ������������͑�ؓ�������ء����@�Nؓ�����˘O�ĕr�����`�s�͑����F�����ك����J�����ˉ��~���@�����˴μ��J��֧�ֵ��Cȯ���aƷ�r�����������l��������Ѻ�J��֧�ֵĽ��ڮaƷ���S���µ���

���������@һ�^���У��҂����������O�ܲ��T�������飬ͻ�@�����ڱO�ܵľ�©����

����1.1��������Ʒ�Ј�ȱ�����ȺͱO��

������������Ʒ����Ǟ���Ҏ�ܽ��ڷ�Ҏ�͌��_�����L�U�����F�ģ������κ������кõ�һ��Ҳ�Љĵ�һ�棬�S�����ڄ��µĻ��S���B������Ƴ��µ������aƷ���ټ��ϸܗUЧ������������Ʒ���L�UҲԽ��Խ��ʮ���������������Ʒ����ʧ�`�������y�к���I̝�p�����Ʈa�İ����ҌҰl�������������@�İ����y���Ʈa���к����Ʈa������������ƷͶ�Yʧ�������µġ����ǣ�������������Ʒ�ıO�ܹ�����Ȼ�]�б��{�������ıO���wϵ�С�

�����������@һ��Σ�C���l�c�Ľ�������Ʒ���oՓ�ǵ�Ѻ�J��֧���Cȯ��MBS���������ɵ�Ѻ�J��M���Y�a�أ�����߀����Ϣ���a���ĬF�������A�ϰl�е��Cȯ��߀�Ǵ��J���յ�Ѻ��ȯ��CDO���������ɹ̶������Y�a�ٴδ�������·���F���������ă��ȴ����ل��ֳ��ߌӡ��A�ӡ�����ӵȲ�ͬ�ӴεĂ�ȯ�������\���^���ж��]���ܵ����P���T�ıO�ܣ�ͬ�r�����İl�в���˽ļ�ķ�ʽ�M�г��ۣ��]�нyһ������ϵ�y������ȱ�����ȣ����r��Ҏ��������f�̴_����Ʒ�N�����������������⽻�ķǘ˜ʻ��ĮaƷ������Ͷ�Y�ߵ��J֪�y�ȣ�Ҳ��ɮaƷ�����Բ��ߣ��I�u�r��ߣ��aƷ��ֵ���y�����ڶ����Ј�ȱ�������ԣ��S���y�г��N�Ă�ȯ�����Լ����У��e���˴������L�U���ټ���Ͷ�Y�y�е��^�����N��ʹ�ô��J�aƷ��ȫ���������_�������@һ��ȫ���ԵĽ����L�������Ӱ��

����1.2Ͷ�Y�y��ȱ���O��

������Σ�C�l��֮ǰ��������Ͷ�Y�y�еıO����һ�������Y���wϵ�������O������C��——Ͷ�Y�y�����ҹ���C��——Ͷ�Y�y�ЃȲ�����C���������Cȯ����ί�T���������ıO������C��������һ�����Cȯ�����������̷���˾��������һ���Ī��������C�����΄��Ǹ����Cȯ�ķ����Ҏ�t�������Cȯ�İl�С������Ј��������ҹ����M��������ȫ���Cȯ�̅f����������������Ҫ����T�����Cȯ����ί�T���ķ����M���̘I��ӣ�߀�������ԵĘI�����c���ƶ��˱��Cȯ����ί�T��������Ŀ�헁��s�����T�п��ܳ��F�����_�О顣���@�ɌӱO���C�����ԱO���Cȯ�I���������Ͷ�Y�y�еıO����Ҫ�ǃȲ����������Ҍ��е�����Ը�O��Ӌ���������Ͷ�Y�y�п�����Ը�Ļ��A�����C�����R�����Y���������Ԡ�r�����]�з��ɵď����ԣ�Ͷ�Y�y�п������ɛQ�����ӻ��˳��C���������ıO�ܡ�

������錦Ͷ�Y�y�бO�ܵ�ȱλ��ʹ��Ͷ�Y�y�ИI�ՔU���ͻ�I���Iʮ�ַ��㣬���Ҹ߸ܗU�����I����2003���ԁ�����ʢ�����ֵ�Ͷ�еĸܗU�ʶ���ʮ�ױ��S����40�����ң����̘I�y���绨��ȸܗU����ֻ��ʮ�ױ����ڽ������s������߸ܗU�ܞ�Ͷ�Ў����S�����������߸ܗUʹ��Ͷ�Y�y�Ќ������Ժ;S���������e�u����Ҫ��ܸߡ�һ���Ј��h������������ؔ�ՠ�r���ѣ����u����˾�����u�����������Y�ɱ��������^�����F�����Ԇ��}���B�i�������@Ҳ�nj���ؐ��˹�ǡ������ֵܾʹˏصױ��P����Ҫ���ء�

����1.3�u���C��δ�ܿ��^����

�������ڽ�������Ʒ��Ͷ�Y�y�ж��]���ܵ����P���T�ıO�ܣ���ô���μ���ȯ�M�аl��ǰ���u���������u���C�����H�ϳГ������μ����M�бO�ܹ�����؟�����u���C���ڴμ����еĽ�ɫ�s����վ�������ĽǶ�ؓ؟�u�����������Dž��c�������aƷ����^���У�ָ���μ����aƷ����������ͨ�^��ߵ��u��������եȡ��������������u���C���������OӋ���u��ģ������ָ�ƣ����������u�������ܸ�����֪����������OӋ�������_��AAA�u���ď��s�Y�����{��AAA�u�����μ�������׃��Ͷ�Y�aƷ�е�ҫ�����ǡ��������@����ǣ�CDO���^�ߌӼ��؈��ʸ���ͬ���u���Ă��y�Cȯ��Ͷ�Y�C�������������ڸ��������£����@�N“ͬ�L�U����ͬ����”�����������Α�ҕ����Ҋ����CDO�aƷڅ֮���F�����ڄ��OCDO�ęC�����ԣ�ͨ�^ؔ�սM�b���܉�@��ُ�Iһ�����Y�a�Ͱl��CDO֮�g��������Ҳ���˲�ƣ�������Y�a�r���������c���u���C�������ڶ̶̎�����������֮�Ȍ�ԭ���u����AAA/Aaa���Cȯ�EȻ����Ͷ�Y�����£��ӄ����Ј����B�i������

����2����Σ�C�����ڱO�ܵĆ�ʾ

����2.1���ڄ��²���Ó�x�O�ܼs��

�������ڄ�����һ���p�Є����\�ÿ��Ƶî������Ԟ��L�U�������l�]�Ј��ăr��l�F���ܡ����F�L�U���r����ɢ����Ч�D���L�U���ա������ڄ������Ó�x�O�ܼs��������������әC���ӣ���ه����ģ�ͣ��͕��ɞ�“��Ҏģ����������”��“���rը��”����˼ӏ������ڄ��®aƷ�ıO�ܳɞ�̲��ݾ��Ĺ��������ڹ̶������ȵĽ��ڄ��®aƷ����؛���ڙ�ıO�ܿ���ͨ�^�ӏ����Ј��Ĺ��Ɓ팍�F�������ڈ��⽻�Ľ��ڄ��®aƷ�ıO�܄t�ǹ��������c���y�c�����⽻�����ڛ]�й̶��Ľ��������佻����r�����מ�O��������֪�Ķ������˱O�ܵ��y�ȡ��P���J����C�����O�����T���T�����⽻���M�е�ӛ�������ь����ڄ��®aƷ��Ͷ�Y�I�ռ{�뵽���y�I�յıO�ܷ����Ё�������������Ч��Σ�C̎��C�ƣ��挦׃�����΄����������{����̎����Σ�C�������֞��y��Σ�C�Dz����A�y�ģ��ڷ����L�U���棬���N�O���ƶȡ��L�Uģ�Ͷ�����©����ֻ�бO�ܷ�����Σ�C̎���p���R�£����܌�Σ�C��Σ���Ԝp����С��

����2.2�ӏ���Ͷ�Y�y�еıO��

����Ͷ�Y�y�����Y���Ј�����Ҫ���н�C��������Ͷ�Y�y�еĘI�հl��׃������Ͷ�Y�y�в�ȡ���ҹ�����ģʽ�Ѳ����ϬF����ӏ��Cȯ�O�ܲ��T��Ͷ�Y�y�е��н�I�ռ��Y�aͶ�Y�I�յıO��������

����2.3Ҏ���u���C��

�����ڽ����Ј��ϣ��u���C����һ��^������н���ՙC�����u���C�����u���ѳɞ���ڮaƷ�N·��һ����ҪӰ����أ����u���C����ÿ���u������е���؟���У����ú�С�����w��Ͷ�Y�߱�ʾ���u���C��ֻ���ṩ����һ������Ϣ�������ó��ą�����Ҋ��ϣ��Ͷ�Y�߲�Ҫ��ه�C�����u���͈��������������Ϣ����Ͷ�Y�Q�ߡ���ˣ����΄��������u���C���r��������Ӱ푱����������������y���|�ɣ�һ�����F���}�������Է�������Փ���ɵėl����q�����ṩ���u���H�H���Д�����ж؟�Ρ������u���C��Ҳ��һ��ӯ���C���������F�����L�U�Ć��}���Ķ���ֻ�Pע�Լ��Ķ������棬������Ј������lչ���������e�`���u������ˌ��u���C���Ľ�ɫ��λ�ͱO��Ҳ�DZ�Ҫ�ġ�����u���C���^�m�Г��Ј���“����”�@һ��ɫ���t����“���Ѕf��”��Ҏ���������О顣

�����@һ�εĽ��ں��[���ǵ�һ�Σ�����Ҳ�������һ�Σ�����҂����Ǒ{��ǰ�Ľ��ȥ���L���ܰl�������飬�������_��˼·ȥ�����ܰl�������飬����҂��������挍���A�yÿһ��Σ�C���҂���������ֻ������ѭ����Ҏ�ɣ����҂����еĽ��ȥ�����L�U��

����[�����īI]

����[1]���������O�ז|.���JΣ�C[M].�Ї�����������,2008,3

����[2]����.���JΣ�C�ij���Ӱ푼������ڱO�ܵĆ�ʾ[J].���H�����о�,2008,11

����[3]�����.���ڱO�ܣ��ڄ����з��������L�U[J].�Ї�������,2008,8

����[4]������.��������Σ�C���Ї�������Ӱ푼��҂��Č���[J].�½���,2008,11

�����}�� ����Σ�C�����ڱO�ܵĆ�ʾ

�D�dՈע�����ԣ�http://www.optiwork.cn/fblw/jingji/jinrong/2000.html

���P���}���

�zӰˇ�g�I��AHCI�ڿ����]��Phot...�Pע:105

Nature���¶��W���ӿ�Nature Com...�Pע:152

��С�W�̎�ֵ���˽⣬�@Щ�����W...�Pע:47

2025�ꌑ����WՓ�Ŀ����õ�19��...�Pע:192

�y�L�I��Ƽ������ڿ��x�� �p����...�Pע:64

���r�_Փ�ęz���C������Ҫ�Pע:52

�Ї�ˮ�a�ƌW�ڿ��Ǻ����ڿ����Pע:54

���H������Ҫ�˽�Ć��}����Pע:58

���������ܷ��u�Q���Pע:48

��ŌW����Щ��Ͷ���SCI�ڿ���ֵ...�Pע:66

ͨ�Ź����ИIՓ���x�}�Pע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�Pע:121

�u�Q�lՓ�ĺ�߀�dz������Pע:68

��ӡ���Y����Ҫ�D�d��Դ�ڿ���...�Pע:51

����Փ�ķ���

�]�Փ�� �Ļ��a�IՓ�� ���S���IՓ�� �����Փ�� ���خaՓ�� �����YԴՓ�� �Ŀ����Փ�� ������I����Փ�� ����Փ�� ��IՓ�� ���H�Q��Փ�� ����̄�Փ�� ��ӋՓ�� ؔ��Փ�� �yӋՓ�� ؔ��Փ�� �y��Փ�� �CȯՓ�� ���UՓ�� ����Փ�� �����WՓ�� �Ј��I�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^

- MEAT SCIENCE�ڿ������п�Ժ�օ^

- MECCANICA�п�Ժ�ׅ^

- MECHANICAL ENGINEERING�п�Ժ�օ^

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^

- Mechanics of Solids�п�Ժ�օ^

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^

- MECHATRONICS�s־���п�Ժ�ׅ^