�r��С�~���J̽��

���ٙ�Ŀ������Փ�� �l�����ڣ�2010-10-18 08:36 ��ȣ�

����ժҪ��20���o��ʮ������r��С�~���J���M�����҇�ԇ�c�ƏV���F����ȫ�������������������wЧ��������“�������r”���˷e�O���Ƅ����á�Ȼ�����ڸ��صľ��w��r��ͬ��С�~�J����\���ڲ�ͬ�^Ҳ���������N��K��������ȫ��“����߅�F”�^���������o�Ľ��죬��̎��ؽ���ͷ�Óؚ���P�I�r�ڡ����Č���ȫ�����������ۼ��^֮һ——���ӿh�����l������̽������ԓ�ٔ�����ۼ��^С�~���J���a���Ć��}�������һЩ���������h����ʹ�ط�������ȫ�����“����߅�F”�^�Ľ����lչ��Óؚ�¸�����߶���ҕ��

�����P�I�~���r��С�~���J�����چ��}�����h

����

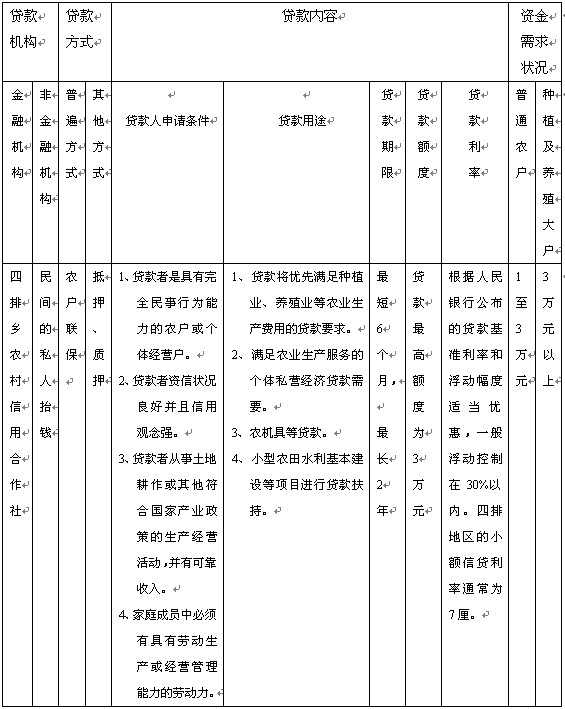

����1���ŵ^�r��С�~���J�Ļ����F��

����������ʡ�p��ɽ�����ӿh�ȵ������l��λ���ж��罭——���K�ュ����������������һ��ȫ���˿����ٵĹ�������——�����壬���˿�ȫ����4200���ˡ����ӿh�����l�t��ȫ�����������ۼ��^֮һ��

����ԓ�^�ۼ����ڄژ㌍�ĺ������ˣ�����������ɽ�����ܣ�����v�M�ĵط����Թ��ԝO�C�������F���ԓ�ۼ��^�ĺ������˷ŗ��˂��y�ĝO�C����t���r�I�������O�I���o���r�I��ռ�����ص��ǷNֲ�I�����ԷNֲ�Iǰ���Y���Ͷ���Ƿ�λ�����r����K���ճ�������K���붼�������P��Ҫ��Ӱ푡����@�ӵı����£����ӿh�r�����ú����籾��“�������r”����ּ���ڱ����o���_ʼ�������l�_չ�r��С�~���J�I�ա��P�ߌ�ͨ�^��1������������lС�~���J�İlչ�F���M�п��w������

����ͨ�^��1���P���˽�����ϗl���������l�r�����Խ���С�~���J���r�����J�������Y���M���r�I�����a���@�_����ij�N�̶��Ͻ�Q���r�����r���Y���ȱ�Ć��}������ͨ�^���ڵĴ����LՄ����uҲ�l�F�@�ӵ������F���������l��С�~�J���wϵ�ڌ��H������߀������һϵ�І��}��

����2�����l�r��С�~���J���R�Ć��}

����2.1�J����^�ڪMխ

�������1�������F�A�������l�r�����mȻ���J����;�������“�J����ȝM��Nֲ�I���Bֳ�I���r�I���a�M�õ��J��Ҫ�M���r�I���a���յĂ��w˽�I�����J����Ҫ��”�ȣ����ھ��w�l���J��r���t�H����֧���r��Nֲ�I�������������ُ�I���ʡ��N�ӡ��rˎ�ȣ������Bֳ�I���r���aƷ�D�Q�ӹ����ИI��ͨ�����ں��³Г��L�U�����Ҵ�đ֧�֡��䌍�����l�o�R���K�ュ߅�����������S�����~��YԴ�����Ƴɱ�Ҳ���^�ͣ�����Bֳ�����Z���������͵�aƷ��������Ȼ�;Gɫ�o��Ⱦ�����c���dz��������M�ߌ�ʳƷƷ�|�ĸ�Ҫ���ǬF�A�������l��С�~���J���Bֳ�I���Y��֧�������h�h�������ԹP���J��ԓ�^��С�~���J��ȫ��λ�����Bֳ�I���r���aƷ�ӹ��I���Y��ʹ�à�r���棬߀���Mһ��̽���Ŀ��g��

����2.2���y�ĵ�Ѻ��������ʽ���`С�~���J�İlչ

�����ı����Ͽ���1���J������Ո�l��δ��Ӳ��Ҏ�������ڌ��H�����r�������l��С�~�J������Ҫ��������Լ���ؔ�a����Ѻ���������н������������M�Г������@����ζ����Щ�Y�a���қ]������Pϵ���ˣ�������o���ṩ�����˻��ѺƷ����֮�T��[1]���P���J���@�N�F����������ŵ^�F�A�εăɷN��r��

����һ���棬�����l�Ў���r���J�����y��һ��Ǔ��б��ؑ����������ؔ����^�ٵ�ؚ���r�������������o���ṩ����������غ�ؔ�������������ԏ��r�����J������¡�߀��һ����ڴ˵ؾ�ס�ܾõ��o���ؑ������r���������F�A��Ҳ�o������С�~���J�Ŀ�����σ���r��������r�I���a�������Y���ȱ���}�r����ֻ���������g���J����ȡ“̧�X”��ʽ���r�������Y�����D���y����������H����Ѳ�裬�@�ڮ��ر��Q��“̧�X”���������l��“̧�X”�������Ҏ�����g���J��ʽ��������������_��3������5�������^�ص���Ϣؓ�����صĴ�����r���������a�e�O�ԡ��������g���J�L�U�^���������lչ�������oԓ�^�Ľ�������ؓ��Ӱ푡�

������һ���棬�M�������ŵ^С�~�J�������~�Ȟ�3�fԪ��Ҋ��1�������������ر��࣬ͬ�������Pϵ��j���r���������J�����������^3�fԪ�������@Щ�˲��������J�Y��Ͷ�뵽�r�I�����a�У�������̧�X�ķ�ʽ�D�J�o�o���@���J��������r�����Դ�ٍȡ���~������

����“һ߅��ȱ�X���J�����X��һ߅���J�����X�ൽ�˿���ȥ̧�X��”�@Щ�F��ӳ��һ�������F�A�Σ��r���еij�ؚȺ�w�������������õ��J�С�~�J��Ŀ͑�Ⱥ��������ā����r��ĸ�ԣ�r����

�����r��С�~�J����ֲ���r���O����������Ҫ��Ŀ���Ǟ��˴��M�r�I���a����һ�����J���T���͡������ٵă������߱����e���@�˿��ӣ������r�I���a�Y�𱻿��Ƶ����M���r�I�����a�������У��L������������ԓ�^���r�I�����a����y�Թ����ēpʧ��

����2.3�����~��ȱ���`����

��������ӯ�����صĴ��ڣ�ԓ�^�r����ÿ���1����5�£������r�g������С�~���J�I�ա��@ʹ���r��߀�����̕r�g���Ҫ���m���������ĩ���@����ζ���J������J��r�g����Ҫ��6—7�������ϡ�һ�����Y�����D���r��߀�����������r��ͨ������Ҫ�@ô�L�Ľ��J�r�g����˼�ʹ�r����С�~�J�����ʃH��7�壨Ҋ��1����һЩ�r��ҲԸ�����һ���������ģ�X�����̧�X�����dz��`����Զ̵�һ���£��@��ʹ�r�������w��Ϣ֧�������p�١������l�r����߀Ҏ��С�~�J������L߀�����ޞ�2�꣨Ҋ��1�����@�o��Ҳ�ǽ����J���L�U��һ�N��������������һЩ�Y�����D�������r�����ԣ�2����J���������@���^�̡������ŵ^С�~�J�������~�ȷ��棬�r��Ҳ����һ����Թ�ԡ������l�r����yһҎ�����r���J��������~��3�fԪ���@�ӵ��J��~�o���M��һЩ�Nֲ���Bֳ������Y������С�~�J�������~��̫С������һ���̶��������r�����I��ʽ���ӻ���Ҫ��Ҳ�o���m��ԓ�^�r�����a���lչ�����M���L�������r����ӯ��Ը���Ĵ��ڱ��o�ɺ�ǣ����L����ȥ���r���J��F���c�����J�����ߵķ��r������������Y�����Ը�����ͬ�r������Ҫ�`����{��С�~�J�������~�ȣ���ԓ���w�F���r��������Ч��������

����2.4С�~���JҎ����Ȼ�L�U�ֶε�ȱʧ

�������ŵ^�ܶ��r����ӳ��һ�����������������ߡ���������Ȼ�ĺ��r��С�~���J߀���������ܵ�����Ӱ푡�����2002��9�£������l��ˮ���M���ո��ڣ���ѩ�s������R�����ڷeѩ�Ķѷe�������ո�C�o�����I��ֻ�ܲ����˹��ոʽ�������ŵ^�C���ո�ˮ��ÿ���r���35Ԫ���˹��ո�ÿ���r���100Ԫ���@ʹ�î���ÿ��ˮ�����ո�ɱ��ϝq�˽�3����������ѩ��ˮ���|���½�������ÿ�����ُ�r��sֻ��0.3Ԫ��ˮ��������һ��Nֲˮ���sδӯ������ʹ�������ŵ^��С�~���J߀����������½���

�����ɴ˿������r��С�~���J���R���L�U�У�����_������Ȼ�ĺ��L�U[2]������˂����y�ʴ_�A�y����Ȼ�ĺ��Εr�l�����ټ����r�I������Ȼ׃���͵ֿ���Ȼ�ĺ����������^�������@ʹ���r�I���a����K����׃�úܲ��_�����M��Ӱ푵�С�~���J��߀��������������ʹ�r��С�~���J��Ч��Ҏ����Ȼ�L�U����һ��ֵ��̽ӑ�Ć��}��

����

����3�����ŵ^С�~���J���}��˼���c���h

����3.1̽���`���Ѻ���������ʽ

�������ŵ^�˿�ϡ�٣�����ס�������У������ڽM��“�r����”С�M��Ҋ��һ����“�r����”��ָ���r������Ը�Ļ��A�ϽM����С�M��С�Mȫ�w�ɆT��ͬ�Г��B������؟�Σ�ͬ�r�ɮ��ص��r�����ú����猦��С�M�ɆT�l���J���һ�N��ʽ�����ŵ^����С�Mһ������������r���M�ɡ��@�������l�F�A�ε����ƶ����������w�F��������������δ�����ƏV���Y�a�٣��o���ṩ��Ѻ��������Լ��L�ڶ��Ӆs�o�������r��Ⱥ�w�С�����ڌ��H�����r��������r�����J������r�����Բ�Ҫ���r������ṩ������صĂ��y��Ѻ����Ʒ������ᘌ�����r�������a���I��r�C�ӵ��OӋ��Ѻ����Ʒ�����磬���]�Б������ڮ����Ѿ�ס������r������һ����Ҫ�ڑ������M�����ƣ��������S�r����ُס���������̶��Y�a�M�е�Ѻ�������ڳ����J��r�����J��r�g���~�Ƚo��һ���Ŀ��ƣ��@Ҳ����ij�N�̶��Ϝp��С�~�J����L�U��ͬ�r���l�һ������Ҳ���Ը������ؽ��ڙC���l���r��С�~�J��Č��HҎģ������һ���������r�œ������𣬞����Y�����o���������r���ṩ�J�������

����3.2��ȡ��˾+�r��ģʽ�������J���L�U���@�����J֧��

����ᘌ��J����^�ڪMխ�Ć��}���P���J�������ŵ^���Բ��ù�˾+�r����ģʽ���������J���L�U���@��С�~���J�ķ��֡����磬����߅����һ��Ҏģ�����g�ͽ������������^��I����ȡ��I�c�r����ӆ�Nֲ���Bֳ�Ⱥ�ͬ��������ͨ�^���^��I�����r���J��ķ�ʽʹ�r��ȡ��С�~���J��֧��[3]���@�Ӳ�������ʹ���Y��������Bֳ���Nֲ���@���Y����I��؛Դ���˱��C������Ҳ���C���r���aƷ���N·���@�Ϳ���ʹ��I�c�r�����p�A�Ļ��A�ϣ�����ȵĘ��������ܵ������wϵ��

����3.3�ӏ��J�������~�ȵ��`����

����ᘌ�С�~���J�����~��ȱ���`���ԵĆ��}���P���J����ԏ����ɷ�����Ը��M��

����1�� �������ŵ^�Č��H��r�ƶ��J���~�Ⱥ�����

�����r��С�~���J��Ҫ�Ǟ��˽�Q���r�����Y����������ͨ����“С”��������Ŀ���Ƿ�ֹ“�����”��ɵ����J�L�U����С�~���J����ԽСԽ�ã��l�ŵ��J���~�������ܾS���r���������a���ڵ��Y��Ͷ����[4]������С�~�J����~�ȑ�ԓ�c�����r������a���I��r���m�������磬����_���в����r�������a���I�I�յĔU�䣬�г��^���f�J�������Y�������r���瑪ԓ���ծ��صİlչ��r�������r���Č��H��Ҫ�m�����{�����J�����ޡ������J�������O�����Ը����`��ͱ���������挦��ͬ��������ͬ���r�I���a���ڣ���ͬ���r���J���Y���ʹ������Ҳ����ͬ������Ҫ������“���r”���յ���ּ�������r�I���a�Č��H�������_���J�����ޣ�ʹ�r�I���a�����c�r�I�Y�����D�ٶ���㕽ӡ���ǰ�����ŵ^��H����������ԓ���ڬF���J�����Ļ��A�ϣ���������������ޣ���������ͬ��������L�U�Ȅ��ֳ�����J�����ޣ��ԝM�㲻ͬ�r�������Y��ĕr�g�����@Ҳ���m�����ŵ^�r�I�a�I���ͬF�����lչ�ı�ȻҪ��

����2������������������֧�����С�~���J�`����

�����r���猦С�~�J�������~�ȵİ���ȱ���`���ԣ�������Ǟ���Ҏ�����J�L�U�����Cӯ�����䌍�r��С�~���J������Ⱥ�w�U��ؚ�����������Ⱥ�ĕr���@�N�О��ю��й���Ʒ���|������������ȫ���x�ϵ��̘I�О顣�������ڴ��܇�F��Ĵ��ڣ�����Ʒ�Ĺ��o���h�ǵ�����ѹ��oˮƽ�ġ���ô����ю��з�ؚ�����|���r��С�~���J���{������ȫ�ƽo���̘I�����r���磬��ȱ���ⲿ�l������ͱ��ϵ���r�£��@�@Ȼ��ȱ��������[5]�����ԹP���J�飬�����r�����������{���⣬߀��ԓ�������m�����룬�ṩһЩ������֧�֡��������������棬ͨ�^�������J�ɱ���������J���o�ȃ��ݴ�ʩ�����r����lչС�~���J�����磬�����J�����ʷ���o���m���ă����Խ����r������Y��ɱ����Դ˹Ą��r����l�Ÿ����С�~�J��Mһ���Ӵ��r��������J�Y��֧�֣�������С�~�J��I�ղ����U����������Y��������������֧�֕��p���r�����Y����������J�L�U�ĺ��֮�n���Ķ���һ���̶��ϸ��ƬF�A���J�������~�Ȳ����`��ľ��r��

����3.4�\�ñ��U��ʽ����С�~���J���R����Ȼ�L�U

����С�~�J�������R����Ȼ�ĺ��L�U�����������������r�I���U�M�в��ֻ��⡣�������Ը������ؽ��ڙC���l�Žo�r��С�~�J��Č��HҎģ�������������L�U�a����[6]�������������r�I���U����ôһ���J�������χ��ص���Ȼ�ĺ�ʹ�r�������eǷ�յĕr���������r�I���U������һ���̶��Ϝp���r��ēpʧ���M�������r���粻���J��İl���C�ʡ��@������҇��r��С�~���J�Ј��\��Ч�ʺ��|����������һ���Ľ��b���x��

����ͨ�^��������ۼ��^——���ӿh�����lС�~���J���{��̽�����P���J�飺�����nj�“����߅�F”�^��Ҫ��������“���r”�Ľ��������ڲ��TҪ�e�O��Ϯ����hί���������պý��ڄ��µ����c��ͻ�ƿڣ�Ҫ�����U���r��С�~���JͶ�ţ��e�O�lչ�r��С�~���J���r�����J��Ą��_�l���ӻ�С�~���J�aƷ��Ҫͨ�^������߽M�ϣ��{�ӽ��ڙC�����c�r������Ј��ķe�O�ԣ���������Ľ����YԴͶ��“���r”��Ҫ�Mһ��̽����Q�r�����Y�����y���}��̽���_չ�����ĵ�Ѻ�J��ԇ�c���S��“���r”�J�����ŵ���Ч��ʽ���ֶΡ�֧�փ��|�r�aƷ���a����ɫ�r�I�lչ������֧�����Ρ����e���^��I�������،��r��������������Ƅӏ��帻�̣��،������r�I�lչ����·�ӡ�

����

���������īI��

����[1]�ο���.�c�h����С�~�J�˾�L�U���톖�}[J].�̘I�r��,2009��(8):106-107.

����[2]�O¶��.�r��С�~���J���L�U�������[J].�Ї��l���I��Ӌ,2008��(8):62-64.

����[3]�ο���.�c�h����С�~�J�˾�L�U���톖�}[J].�̘I�r��,2009��(8):106-107.

����[4]������.����ʡ�r��С�~���J�İlչ���䌦��[J].���Ͻ���,2008��(3):18-21.

����[5]������.�\���r���������r��С�~���J[J].�Ƽ����I�¿�,2006��(3):24-26.

����[6]�܂���,ף܊.�҇��r��С�~���J�lչؽ����Q�Ć��}������[J].�Ї����w����,2007��(Z1):87-88.

�����}���r��С�~���J̽��

�D�dՈע�����ԣ�http://www.optiwork.cn/fblw/jingji/jinrong/4610.html

���P���}���

�zӰˇ�g�I��AHCI�ڿ����]��Phot...�Pע:106

Nature���¶��W���ӿ�Nature Com...�Pע:152

��С�W�̎�ֵ���˽⣬�@Щ�����W...�Pע:47

2025�ꌑ����WՓ�Ŀ����õ�19��...�Pע:192

�y�L�I��Ƽ������ڿ��x�� �p����...�Pע:64

���r�_Փ�ęz���C������Ҫ�Pע:52

�Ї�ˮ�a�ƌW�ڿ��Ǻ����ڿ����Pע:54

���H������Ҫ�˽�Ć��}����Pע:58

���������ܷ��u�Q���Pע:48

��ŌW����Щ��Ͷ���SCI�ڿ���ֵ...�Pע:66

ͨ�Ź����ИIՓ���x�}�Pע:73

SCIE��ESCI��SSCI��AHCI�ڿ�Ŀ�...�Pע:121

�u�Q�lՓ�ĺ�߀�dz������Pע:68

��ӡ���Y����Ҫ�D�d��Դ�ڿ���...�Pע:51

����Փ�ķ���

�]�Փ�� �Ļ��a�IՓ�� ���S���IՓ�� �����Փ�� ���خaՓ�� �����YԴՓ�� �Ŀ����Փ�� ������I����Փ�� ����Փ�� ��IՓ�� ���H�Q��Փ�� ����̄�Փ�� ��ӋՓ�� ؔ��Փ�� �yӋՓ�� ؔ��Փ�� �y��Փ�� �CȯՓ�� ���UՓ�� ����Փ�� �����WՓ�� �Ј��I�NՓ�� ����Փ��

SCI�ڿ�����

- MEASUREMENT SCIENCE and TECHNOLOGY�п�Ժ�օ^

- MEAT SCIENCE�ڿ������п�Ժ�օ^

- MECCANICA�п�Ժ�ׅ^

- MECHANICAL ENGINEERING�п�Ժ�օ^

- MECHANICAL SYSTEMS AND SIGNAL PROCESSING�ڿ������п�Ժ�օ^

- MECHANICS OF MATERIALS�ڿ������п�Ժ�օ^

- Mechanics of Solids�п�Ժ�օ^

- MECHANICS OF TIME-DEPENDENT MATERIALS�ڿ������п�Ժ�օ^

- MECHANISM AND MACHINE THEORY�п�Ժ�ׅ^

- MECHATRONICS�s־���п�Ժ�ׅ^